経理としてどういった点に注意して月末の財務諸表(試算表)をチェックすればよいか、ということ書いていこうと思います。

売掛金などの債権について

例えば、A社が1月、B社に対し税込100,000円で商品を販売し支払期限を3月末にしたとすると、A社はB社に対し売掛金(債権)を持っている状態になります。

A社は3月末までにちゃんと入金されているか、しっかり確認する必要があります。

もし入金がないと商品を渡したあげく、売掛金の回収もできず大きな損失が発生してしまうからです!

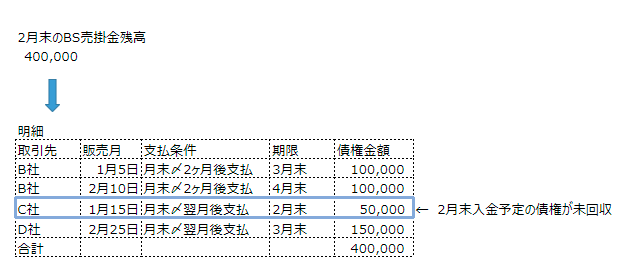

会計システムを使っていれば(勘定奉行から大型なERPまで)基本的に取引先毎の残高明細を見ることができると思います。

イメージはこんな感じです。

債権残高の明細の内、青い枠で囲んだC社に対する債権は2月末が期限にもかかわらず入金がありません!

急いでC社に状況問いただし、直ちに支払ってもらうよう催促する必要があります。

※この際、C社に催促するのは経理部門なのか、営業部門なのかという論点がありますが、販売した人でないとC社の状況がわからないのでまずは営業部門が催促するというのが一般的だと思います。

というようなことに気づくためにも債権管理は非常に重要です。

なぜ支払に期日をもたせるか

そもそも、支払われないリスクがあるんだから、取引時点で支払ってもらう、もしくは前払で入金を確認できてから商品を発送すればいいじゃないかと思われるかもしれません。

しかし、自分に置き換えると前払いしたにもかかわる商品が送られてこなかったらどうしよう、とか、今お金ないからカード払いにして支払のタイミングを遅らせたいな、ということがありますよね。

会社もそれは同じで、仕入代金の支払はなるべく期限を長く、販売代金の回収はなるべく期限を短くしたいと思っています。

そうすれば手元に現金がたまるので、借入をしなくてもいいとか、販売をどんどん拡大していけるとか、色々なメリットがあります。

知名度の高い優良企業であれば期限を超過すること無いだろうから売掛金の期限は長くてもいいだろうという判断もありますし、出来たばかりの会社なら本当に払ってくれるか心配だから現金取引しかしないよ、ということもあります。

前払いしてくれるなら値引きします、ということもありますよね。

(また、現実問題力会社間の関係もあるとあると思います)

というような、一筋縄ではいかない問題が絡み合い、取引条件が決められます。

※なお、支払期限までの期間のことを支払サイトといいます。

(月末〆サイト60日にたいな感じで使います)

※通称「下請法」というものがあり、例えば大企業が中小企業から何か仕入れる際、

不等に長いサイトを設定すること禁じていたりします。

与信管理

さらに言うと、当社はX社に対していくらまで売っていいのか!?

ということも検討する必要があります。

どんなに販売が好調でもC社が倒産してしまい、販売代金を回収できなかったら元も子もありません。下記のような取引規模を想定したとき、

X社にそんな(最大4百万円)支払能力があるのか!?

調査会社などからX社の財務諸表を入手して財務状況を確認するとうことを行ったりします。

これを与信管理といいます。

(財務諸表が読めるとこういったことも判断できる!)

債権管理も与信管理もまだまだ奥が深いのですが、今回はここまでとさせていただきます!

コメント