前回の債権に引き続き、今回は経理としてどういった点に注意して在庫の数値をチェックをするかということを書いていこうと思います。

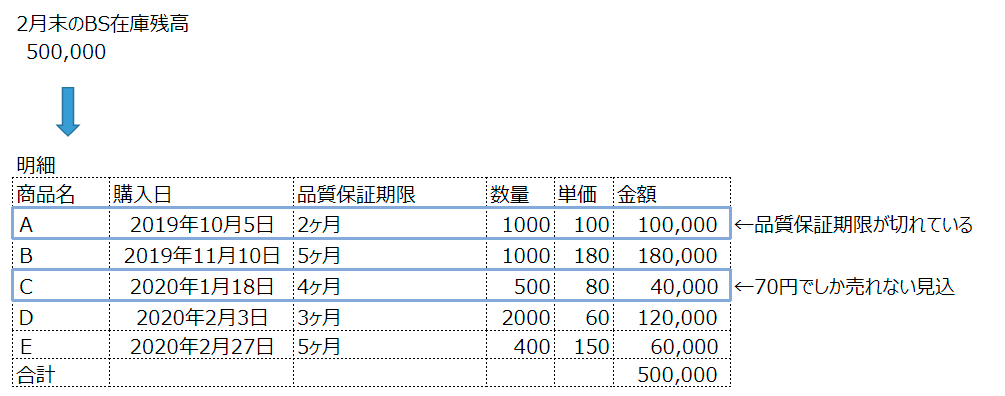

ある月の在庫残高の明細が下記のとおりだったとします。

(残高の明細を見ることができるというのは会社として当たり前のことではありますが、

ごくごくまれに残高と明細が合っていないという会社が存在しますのでその際は、

これは問題だと認識することから初めてください。)

話は戻りまして、基本的な注意点は下記3点です。

■現在の在庫数量が適正な水準か、多すぎないか、少なすぎないか

→必要以上に在庫を持ちすぎると資金繰りを圧迫し借入を増やさざるをえず金利負担が増える、

外部倉庫を借りざるをえず保管料が増える

在庫を減らしすぎると欠品を起こす

■在庫の仕入価格は適正か、高すぎないか、安すぎないか

→原油の価格変動をダイレクトに受ける商品であれば価格上昇局面であれば早めに発注する

仕入価格の桁を間違って発注していないか

■品質保証期限が切れていないか

→残高明細表の商品Aは品質保証期限が切れている、

もう販売できないなら在庫に価値がないので評価損を計上する

■帳簿上の価格が販売可能価格を上回っていないか

→残高明細表の商品Cは帳簿上の単価80が販売可能価格70を上回ってしまっている

差額の10だけ在庫の価値を切り下げる(輸送費等を加味する場合もあり)

要するに、在庫の量を適切に管理できているか、BSの残高に本当にその価値があるのか、ということを意識して数値をチェックすれば良いと思います。

項目の中には、本来営業部門や倉庫管理部門、購買部門等の領域であるものが含まれていますが、

経理だから関係ありません、というスタンスでビジネスの流れを理解することを放棄するのはもったいないと私は思うので記載させていただきました。

また、経理としては「どのような流れで在庫が計上されるのか」ということも把握し、

場合によっては購買部門等と相談し実務に落とし込んでいくということが必要になってきます。

例) 購入先の選定 → 発注 → 注文の確定 → 納品

→ 検収 → 買掛金の計上 → 支払

これについはまた別の機会に書かせていただこうと思います。

ということで今回はここまでです!

コメント