今回は固定資産について書いていきます。

実際に決算書(財務諸表)を見てみる 貸借対照表(BS)

でも書きましたが、固定資産とは1年以上継続して使用できるものと理解いただければ良いと思います。

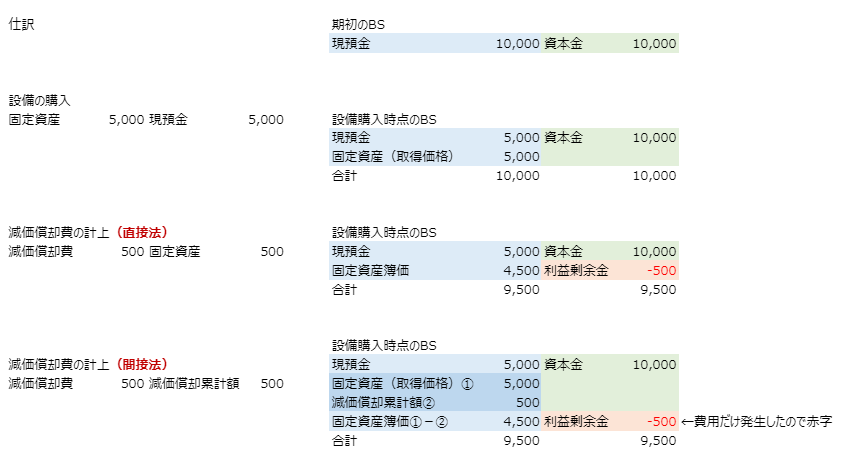

例えば5,000千円する製造設備を購入したとします。。

この製造は通常1年以上使用するものなので固定資産です。

固定資産は購入した時点では費用ではなく資産です。

この製造設備は通常10年程度使用可能であることから、耐用年数を10年とします。

減価償却

この製造設備は期間が経過する毎に価値が減って行き10年後には使用できなくなると考え

5,000千円÷10年=500千円を毎年資産から費用に振り替えていきます。

これを減価償却といいます。

仕訳は下記のとおりです。

※減価償却には固定資産を減額する直接法と、取得価格は残しておき減価償却した累計額と両建てにする間接法があります。

これまでの固定資産を取得した総額がわかった法が便利な場面があるので個人的には間接法がおすすめです。

減価償却する理由

簿記(会計)の基準に「費用収益対応の原則」というものがあり、

例えば2020年に収益(売上)を得る為にかかった費用は2020年に発生した分だけにしないといけないということになっています。

※2020年に発生した費用だけど、2021年の費用として利益を良く見せてはいけない

→赤字だと銀行から融資を受けづらくなる

逆に2021年の費用だけど2020年の費用として利益を抑え節税してはいけない

→利益が出ると税金を多く支払う必要がある

※利益を恣意的に操作できないように、という意図もあります。

今回の例では5,000千円の製造設備を使用し10年間売上を得ていこうという話なので、

年間500千円づつ減価償却費として費用化していきます。

耐用年数は適当に10年としてしまいましたが、

税法の耐用年数は決められており、下記URLで確認することができます。

固定資産の本には大抵耐用年数表が載っていますね。

https://www.keisan.nta.go.jp/h30yokuaru/aoiroshinkoku/hitsuyokeihi/genkashokyakuhi/taiyonensuhyo.html

実際に10年使用する設備だとしても実務上は税法の耐用年数に合わせることが多いとようです。

なお、減価償却の計算方法には今回記載した定率法の他にも定率法等色々ありますが割愛しました。

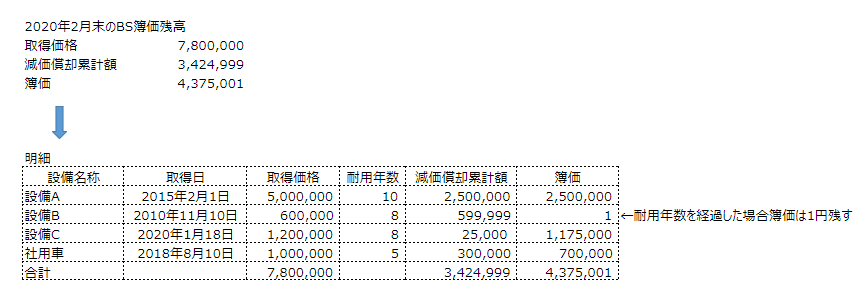

固定資産台帳

その他、実務上のポイントです。

債権の明細があるように、固定資産にも明細があり固定資産台帳とよばれています。

イメージは下記のとおりです。

翌年度の予算を作成する際に減価償却費の試算をしたりします。

システムで自動で計算してくれる場合がほとんだとは思いますが。

また、まれにやられていない会社もあるようですが、かなり重要なのが、

固定資産の棚卸です。

この台帳を元に、本当にその固定資産が存在するかを確認します。

既に廃棄してしまったのに帳簿に残ったままだと会社の状態を適切に表しませんし。

無駄に固定資産税を払い続けることにもなります。

少なくとも年に一回は固定資産の棚卸が必要です。

それともう1つ、

現預金が出て行くタイミングと費用計上のタイミングが異なるという点です。

購入時にまとめて現預金を支払いますが、上記の図のとおりこの時点では費用ではなく資産に計上されます。

これは資金繰や業績評価の指標であるEBITDA等でも重要な考え方となりますので、また別の機会に書かせていただきます。

今回は以上です。

コメント