ニトリの業績がすごいと話題になっていましたので、業績推移をIR資料より拾ってきました。

以前当ブログで扱った良品計画と比較してみようと思います。

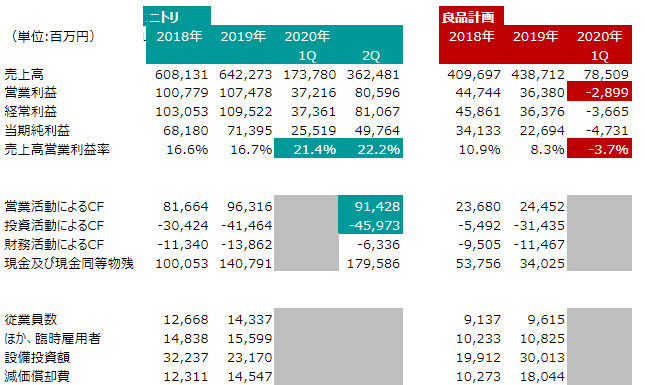

まずPLとCF

すごもり需要で好調とのニュースありましたがここまでとは・・・

営業利益率が20%超えています。

前回取り扱ったドコモ並み!

キャッシュフローは2Qの時点で2019年度並みの営業キャッシュフローを叩き出しています。

(投資活動も2019年度並み!)

一方の良品計画は1Q赤字です。

売上の前年同月比は4月=53.1%、5月=70.4%とCOVID-19の影響を受けました。

ただ、2Q(6-8月)は115.1%と好調(9月は98.6%と微減ですが)のためある程度取り戻すものと思われます。

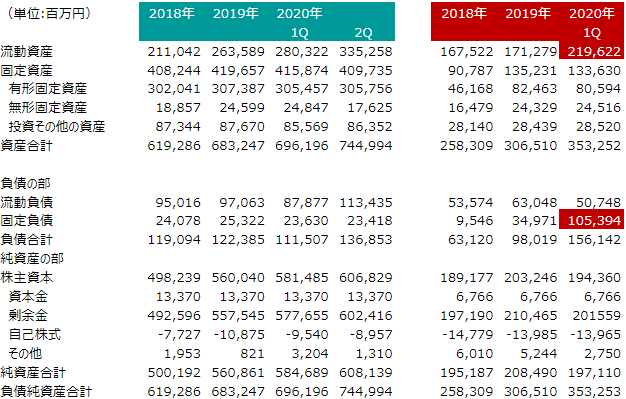

続きましてBS

良品計画から見てみますと、流動資産が増加しています。

これは現預金を積み増した影響で、これに伴い固定負債(長期借入)が増加しています。(その他在庫が若干増加)

ニトリは上記の通り営業キャッシュフローが大幅プラスなので当たり前と言えば当たりまえですが、現預金が増えた影響で流動資産が増加しており、恐ろしいことに有利子負債は減少しています。

私が学生時代、ニトリはパッとしないイメージでしたが隔世の感がありますね。

良品計画の2Q (2020年から決算期を8月に変更する影響から2Qが期末となります)の決算数値が10月8日に発表されるようなので、数値追加して内容更新したいと思います!

今回は以上です。

コメント