経理と言えばやはり財務諸表というイメージが強いのではないでしょうか。

貸借対照表(BS)、損益計算書(PL)、キャッシュフロー計算書(CL)

この3つを財務3表と呼び、読み方や作成方法等、多くの本がでていますよね。

会社の状態を投資家や銀行等、外部の方々に報告するための資料なので、

もちろん簿記の知識がなくても読み解くことができますが、簿記の知識があった方が

より面白く数値を読むことができると思います。

ということで、簿記の基礎だけお話させていただき、財務諸表の構成をご理解いただこうと思います。

簿記とは会社のお金のからむ全ての取引を記録しておく方法のこと、と理解いただければよいと思います。

一つ一つの取引を「仕訳」という形で記録し、「仕訳」の集合体が財務諸表です。

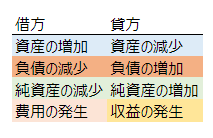

教科書的に言うと、仕訳は下記8項目が全てで、一度理解できると概念を端的に表していて

素晴らしい!と感じますが、最初は何がなんだかわかりません(少なくとも私には。。。)。

そこで、会社設立から、徐々に取引を増やしていく例をとおして、

具体的な仕訳例を、その集合体が財務諸表だということを示していきたいと思います。

※細かい点は大胆に端折っていくのでご容赦ください!

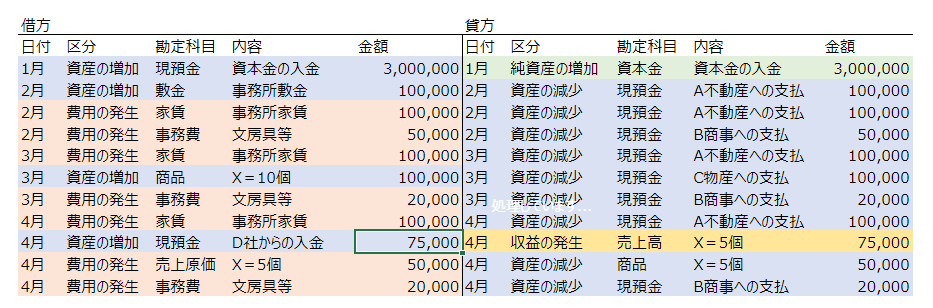

1月

3,000,000円を元手に会社を始める

2月

事務所の契約をし、A不動産に1ヶ月分の敷金100,000円と、2月分の家賃100,000円を支払う

事務用の消耗品をB商事より50,000円購入する

3月

A不動産に3月分の家賃100,000円を支払う

商品XをC物産より10個(@10,000)100,000円で仕入れる

事務用の消耗品をB商事より20,000円購入する

4月

A不動産に4月分の家賃100,000円を支払う

商品XをD社に5個(@15,000)75,000円で売る

事務用の消耗品をB商事より20,000円購入する

これらの取引を「仕訳」で表したものが下記の表で、これをもとにさらに下段に「財務3表」を

作成しました。

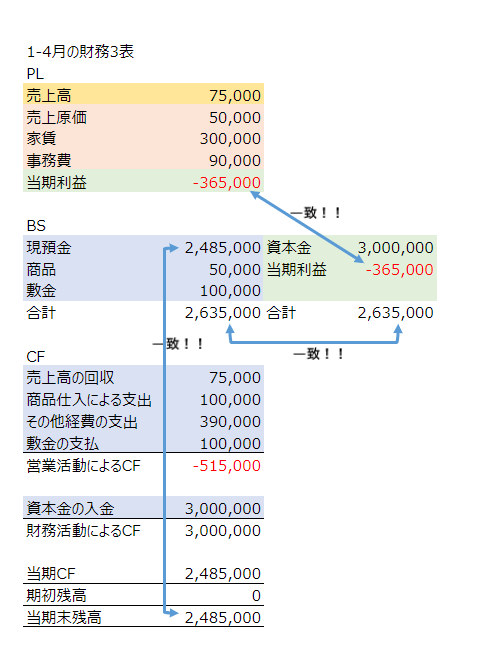

・仕訳の中から費用の発生と収益の発生だけを抜き出したのがPL

・仕訳の中から費用の発生と収益の発生以外を抜き出し、PLで計算された当期利益を追加したものがBS

・仕訳の中から現預金だけを抜き出したのがCF → CFの計算結果とBSの現預金残高は一致!

財務3表が全て個々の仕訳の集合体であることがご理解いただけたでしょうか??

※負債の項目を登場されるのを忘れてしまいましたが

これが理解できれば簿記の概念は理解できたと思っていいと思います。

細かい論点は無数にありますが、それは直面した時に試行錯誤し解決していけるはずです!

コメント