前回、財務諸表は仕訳の積み重ねというお話をしました。

せっかくなので今回は実際の財務諸表を見てみましょう!

数回に分けて投稿していきますのでよろしくお願いします。

対象は良品計画にしました。

(理由はただ私が好きというだけ、良いですよね無印)

本物の財務諸表は下記URLから見ることが出来ますが、

http://cdn.ullet.com/edinet/pdf/S100INXY.pdf

項目を絞ったものを用意しましたのでこちらでお話させていただきます。

BS

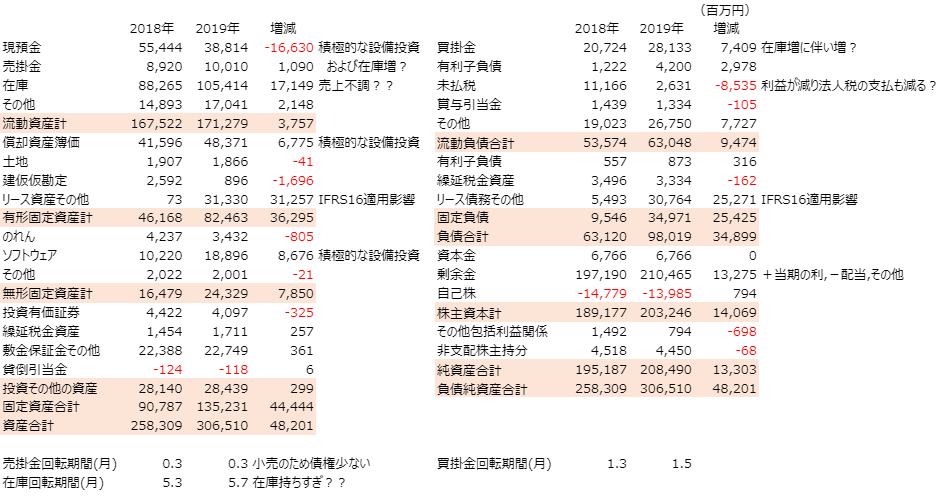

BSからです。

左側が借方の2018年と2019年、右側が貸方の2018年と2019年です。

※借方と貸方の合計が一致していますね

なお、単位は基本的に百万円です。

腰を折るようで申し訳ないのですが、まずお伝えしておきたいことは、

単年の数値を見てもそれが良いか悪いか言うのは私のような初心者には難しい、

ということです!

前年の数値や他社の数値と比較して初めて判断が出来るというか、理解が深まります。

なので本当はもっと過去の数値や他社の数値と見比べた方がいいのですが、

決算書の分析がメインのブログではないのでとりあえず前年との比較でご勘弁ください。

並び順

表を見ていただきますと、上から現預金、売掛金、~~と並んでいまして、

一旦流動資産計で区切られ、その下は固定資産に区分されています。

流動資産(負債)は会計上一年以内に動きがあるもの

固定資産(負債)は会計上一年以上動きがないもの

とご理解いただければ良いと思います。

純資産合計は、会社を設立する際の元手およびこれまでの累計損益とご理解いただければ良いと思います。

なお、数値は各年度末の残高を表しています。

では項目毎に見ていきましょう。

現預金は2018年末には約55,444あったのに、2019年末には38,814と16,630減っています。

現預金が減るのは単純に考えるといいことではないので、要因を考えて見ましょう。

2つ下の在庫を見ると17,149も増えています。

現預金が在庫に置き換わった可能性が高そうですね。

その他には償却資産の簿価が6,775増加していたり、ソフトウェアが8,676増加しているので積極的に設備投資をしていることも現預金が減った要因ということがわかります。

ただ、在庫の増加や固定資産の増加にと比べたら現預金の減少が少ないですよね。

これはおそらく買掛金の増加7,409と有利子負債の増加2,978が影響していると思われます。

有利子負債の増加は単純にどこかからお金を借りてきたということ、

買掛金の増加は、在庫は17,149増えたけど、その内まだ支払をしていない部分が7,409増加していると考えれば良いと思います。

こういった感じで見ていくと少なくとも、在庫が増加した点については昨年より良くない傾向ということがわかります。

※BSの下にある3項目はそれぞれこんな感じの意味合いです

次回のPLの数値も用いると計算できますのでお待ちください!

・売掛金回転期間(月) → 売掛金残高÷(年間売上高÷12)

売掛金が月商の何ヶ月分あるかを示しています。

良品計画はBtoCがメインですぐに代金を回収できるため0.3と低い数値になっていますね(低い方がよい!)

・在庫回転期間(月) → 在庫残高÷(年間売上高÷12)

5.7と高い数値です。単純に考えると商品を仕入れなくても5.7ヶ月はもつという在庫水準です。

ものすごく在庫を持ちすぎな気がしますが、同業他社の水準も確認したくなりますね!

・買掛金回転期間(月) → 買掛金残高÷(年間売上原価÷12)

1.5と小さい数値です。

こちらは大きい方が資金繰に余裕ができるのでいいのですが、

良品計画の場合は売掛金回転期間(月)0.3の方が小さい数値なのでいい感じですね。

こんな感じで、まずはBSを見たときに引っ掛かる点をを見つけられるようになることが

最初のステップではないかと思います。

今回は以上です。

何言ってるかわからない、ということがありましたらコメントいただけると嬉しいです!

コメント