今回はPLです。

縦の内容は、

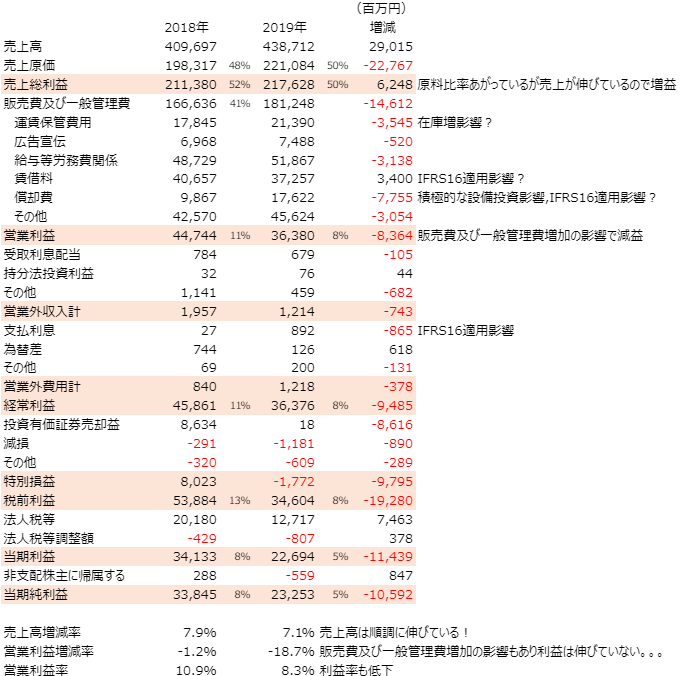

上から売上高、販売した製品の原価である売上原価、差引で求められる売上総利益

販売にかかった人件費や運賃、宣伝費等の合計である販売費及び一般管理費を差し引き

営業利益と並んでいきます。

以下営業と直接紐づかない収入や費用を差し引いて経常利益が計算され、

さらに非定常的な収入や費用を加味し税前利益が計算されます。

日本では本業でどれだけ利益を上げられたかをしめす、営業利益が重視されることが多いですね。

横の並びは、2018年度のPL、2018年の売上に対する各項目の割合

2019年度のPL、2019年の売上に対する各項目の割合、最後に2018年と2019年の差となっています。

売上高は29,015増加し、それに伴い売上原価も増加していますが、

売上の増加率の方が大きいため売上総利益時点では6,248も増益となっています。

ただし、売上原価の割合が48%から50%にUPしているので注意は必要です。

せっかく売上総利益は増益となっているのですが、

販売費及び一般管理費が大幅に増加しているため営業利益時点では8,364減益となってしまいました。

販売費及び一般管理費の大幅な増加の内、賃借料の減は会計基準の変更影響により経常先が償却費に

変わっただけだと思われるため、実質償却費が4,355(-7,755+3,400)増加したと読み替えて良いと思います。

償却費については前回も見たとおり、積極的な設備によるもののためあまり問題視する必要はないでしょう。

ということは、運賃保管料、人件費、その他の大幅増が減益の要因ですが、

運賃保管料は、少なくとも運賃は、原油が2018年より2019年の方が安いため輸送コストのUPとは思えないので、

在庫が増加したことによる保管料の増加でしょうか?(それにしては増加額が多い気がしますが)

人件費は、全国的にUPしてますから、それは良品計画も避けられないということでしょうか。

営業利益以下は2018年にはかなり大きな額の投資有価証券売却がありましたが、

ぱっと探した感じ「資産の効率化および財務体質の強化を図るため」という表記しか見つかりませんでした。

欄外にあるとおり、売上高は2018年も2019年も順調に伸びていますが、

営業利益は2年連続でマイナス成長です。

今後コストのコントロールをうまくやっていけるかが課題でしょうか。

簡単ですが、PLは以上です。

何言ってるかわからない、ということがありましたらコメントいただけると嬉しいです!

コメント