消費税の仕組みについてです

実はよくわかっていないという方、結構いらっしゃると思います。

(大企業でもわかっていない人結構います、、、)

ということで、今回は消費税の概念ついて書かせていただきます。

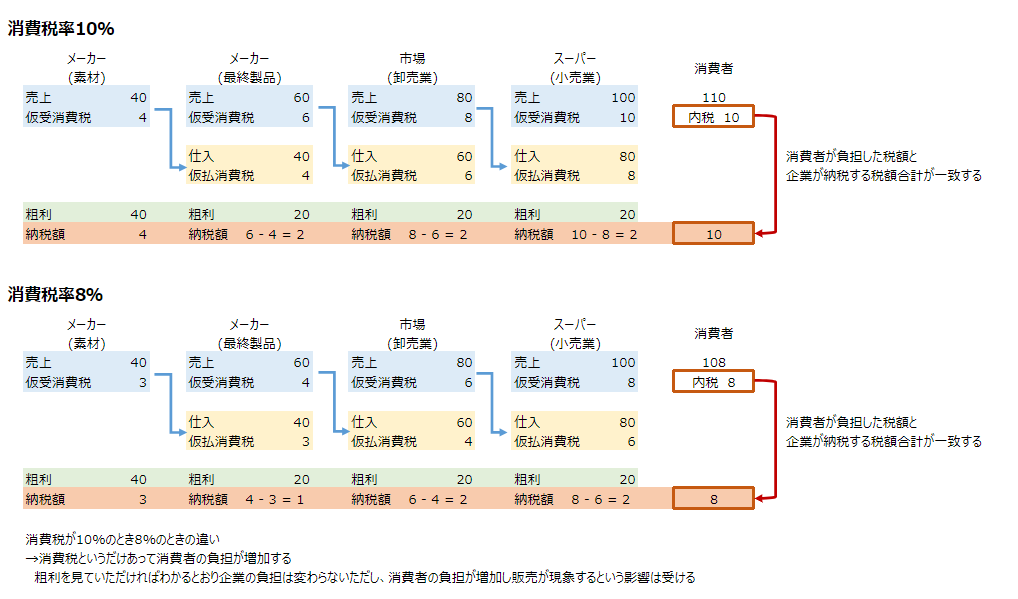

細かい点は色々あるのですが、概念としては下記表のとおりです。

消費税は利益に影響しない、ということは必ず理解してください!

(利益計算の販売価格で税込価格を使用してしまう人に会ったことありますので。。。!!)

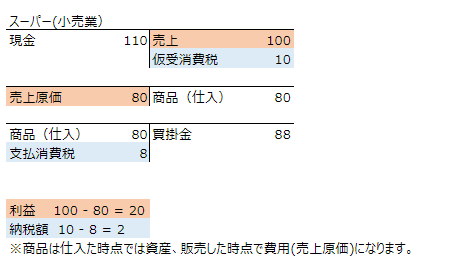

参考までに仕訳も載せておきます。

負担者は消費者、納税者は企業 = 間接税

上記の図のとおり負担者は消費者ですが、納税者は企業なので消費税は間接税です。

たばこ税やガソリン税も間接税ですね。

法人税や固定資産税は直接税です。

おまけ 軽減税率

個人的には

・システム対応やぺレーション等、社会的なコストの増加・効率の低下の観点

・軽減税率が適用されるモノの線引きに恣意性が入る余地があることから

から疑問な政策ですが。。。

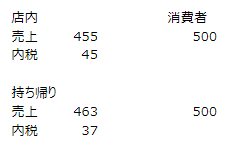

生活必需品や(何故か)新聞等が軽減税率の対象ですね。

また、外食は10%、テイクアウトは軽減税率の対象で8%ですね。

某ハンバーガー屋では店内で食事する場合(税率10%)と、持ち帰り(税率8%)で

販売価格を統一していますが、会計的には下記のとおり持ち帰りの方が利益が多いですね。

大雑把に消費税について紹介しましたが、細かい点色々ありますので、

実務に携わる方は一冊本読むことおすすめします!

今回は以上です。

コメント